Nouveau régime de cotisation

Une déclaration de palier de revenus doit être produite annuellement par toutes les entreprises agricoles, avant le 30 juin de l’année courante. Vous n’avez pas été en mesure de produire votre déclaration de palier de revenus à temps? Le site de déclaration est toujours accessible, exceptionnellement. Accéder au site de déclarationCe lien s'ouvrira dans une nouvelle fenêtre

Une réforme réclamée depuis longtemps

Au cours des dernières années, l’UPA a reçu de nombreuses demandes de la part des productrices et des producteurs pour que le régime de cotisation soit plus équitable pour l’ensemble des entreprises agricoles.

Au terme de plusieurs consultations, les délégués de l’UPA ont adopté, lors du Congrès général de décembre 2025, une résolution d’intention impliquant des modifications importantes au régime actuel.

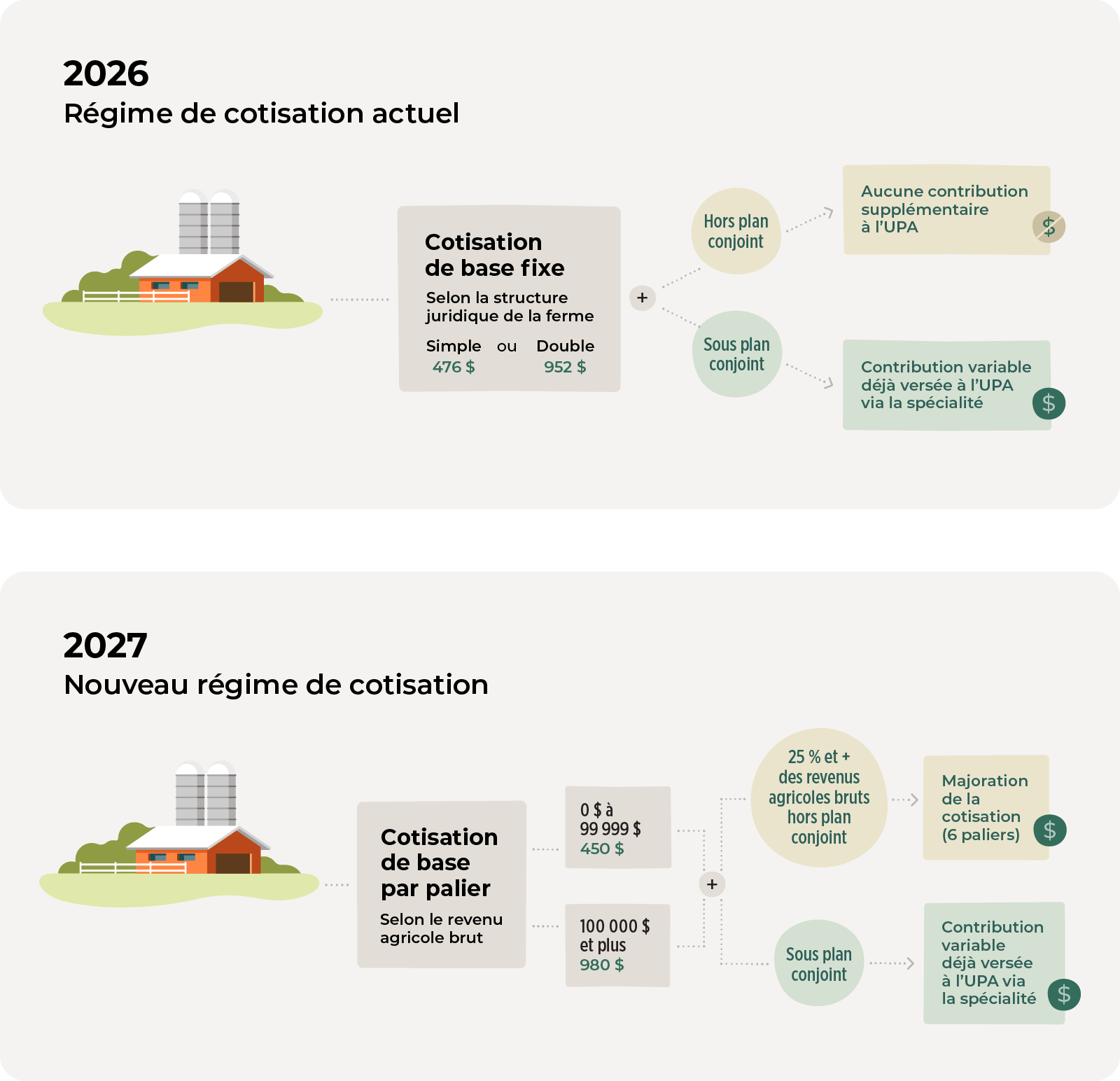

À compter de 2027, afin d’assurer une plus grande équité pour l’ensemble des productrices et des producteurs, le montant de la cotisation annuelle d’une entreprise agricole sera déterminé à partir de son revenu agricole brut et tiendra compte du fait qu’elle verse déjà ou non une contribution à l’UPA dans le cadre d’un plan conjoint.

En savoir plus sur le régime de cotisation actuel Ce lien s'ouvrira dans une nouvelle fenêtre

Nouveautés

1. Cotisation de base par palier

La cotisation de base simple ou double, en fonction du statut juridique de l’entreprise agricole, sera abolie. Le nouveau montant de la cotisation de base sera déterminé en fonction du palier de revenu agricole brut de chaque entreprise agricole à compter de 2027.

Scénario envisagé

| Palier | Revenu agricole brut | Cotisation de base | ||

|---|---|---|---|---|

| 1 | 0 $ à 99 999,99 $ | 450 $ | ||

| 2 | 100 000 $ et plus | 980 $ | ||

2. Majoration de la cotisation

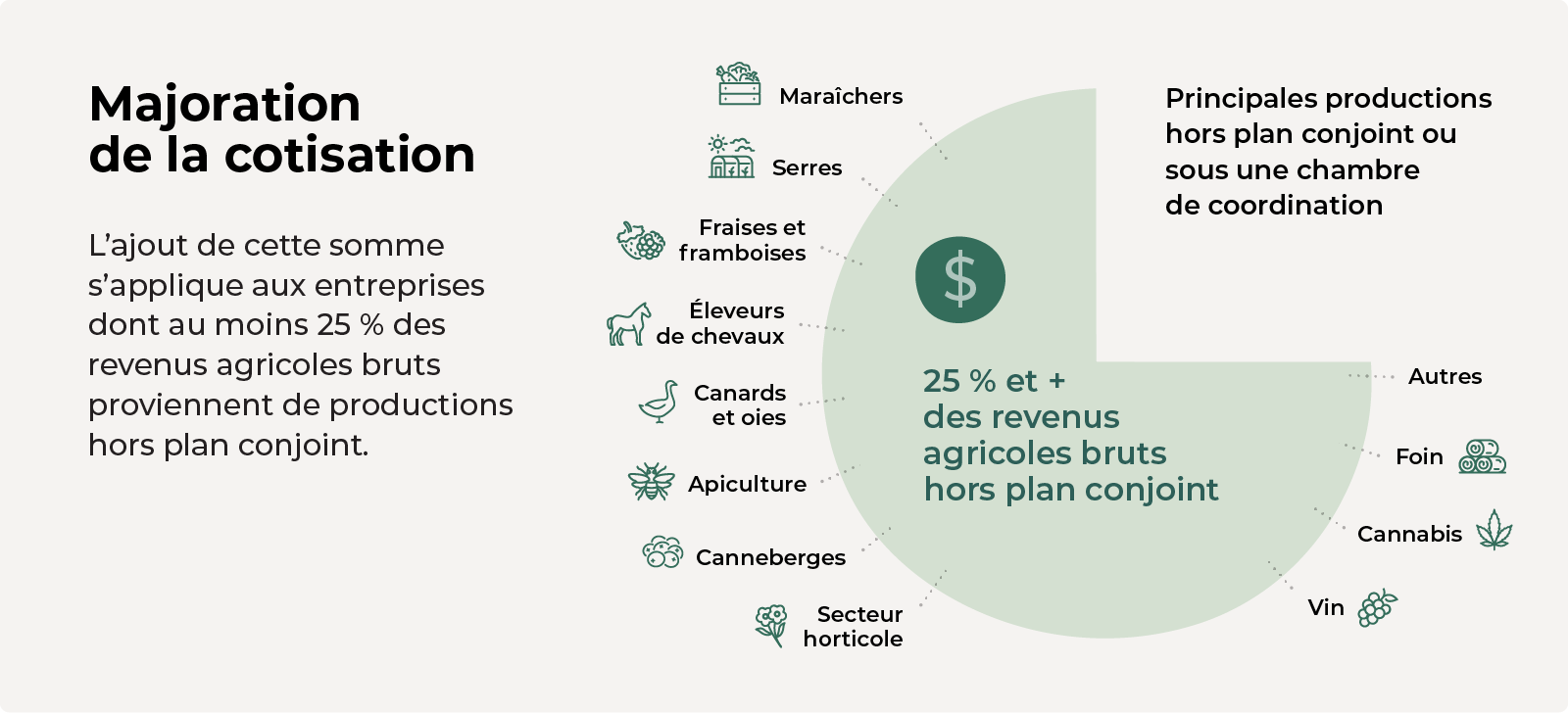

Une somme supplémentaire (majoration de la cotisation) sera exigée dans certains cas afin d’assurer une plus grande équité entre les productions qui versent des contributions à l’UPA par le biais de leur plan conjoint, et celles qui n’en versent pas.

Ainsi, seules les entreprises dont au moins 25 % du revenu agricole brut provient de produits non assujettis à une contribution (88 Ko) (PNAC) à l’UPA (hors plan conjoint) devront acquitter cette somme. La majoration de la cotisation sera calculée uniquement sur les revenus agricoles bruts qui proviennent de produits non visés par un plan conjoint.

Pour le calcul de la majoration, lorsqu’ils recevront leur avis de cotisation, les producteurs pourront demander un mécanisme alternatif au palier fixe (sous réserve de l’approbation de la Régie des marchés agricoles et alimentaires du Québec). Pour ce faire, ils devront fournir une preuve officielle des revenus de l’entreprise. La majoration sera alors calculée à raison de 0,95 $ par tranche de 1 000 $ de revenus agricoles bruts hors plan conjoint.

Scénario envisagé

| Palier | Revenu agricole brut provenant de PNAC | Majoration de la cotisation | ||

|---|---|---|---|---|

| 1 | 0 à 99 999,99 $ | 50 $ | ||

| 2 | 100 000 $ à 249 999,99 $ | 175 $ | ||

| 3 | 250 000 $ à 499 999,99 $ | 375 $ | ||

| 4 | 500 000 $ à 999 999,99 $ | 750 $ | ||

| 5 | 1 M$ à 1 999 999,99 $ | 1 500 $ | ||

| 6 | 2 M$ et plus | 2 500 $ | ||

Les productions sous plan conjoint contribuent déjà à cette portion du financement de l’UPA Ce lien s'ouvrira dans une nouvelle fenêtre par le biais de la contribution prélevée par leurs fédérations spécialisées et syndicats spécialisés.

- Les Producteurs de lait du Québec

- Fédération des producteurs forestiers du Québec

- Fédération des producteurs d'œufs du Québec

- Éleveurs de volailles du Québec

- Les Producteurs de pommes du Québec

- Les Producteurs de pommes de terre du Québec

- Producteurs de légumes de transformation du Québec

- Les Éleveurs de porcs du Québec

- Producteurs de grains du Québec

- Les Éleveurs d’ovins du Québec

- Les Producteurs de bleuets sauvages du Québec (Saguenay-Lac-Saint-Jean et Haute Mauricie seulement *)

- Les Producteurs de bovins du Québec

- Producteurs et productrices acéricoles du Québec

- Les Producteurs d'œufs d'incubation du Québec

- Syndicat des producteurs de lapins du Québec

- Producteurs de lait de chèvre du Québec

* Le Plan vise le bleuet sauvage provenant du territoire des M.R.C. de Lac-Saint-Jean-Est, du Domaine-du-Roy, de Maria-Chapdelaine, du Fjord-du-Saguenay et des municipalités de Van Bruyssel, Lac-Édouard, Rapide-Blanc, La Croche, La Bostonnais, La Tuque, Carignan, Lac-à-Beauce et Rivière-aux-Rats dans la M.R.C. du Haut-St-Maurice.

Pour déterminer le montant de vos revenus provenant de PNAC, nous mettons à votre disposition un calculateur * (38 Ko) (*Téléchargement automatique).

Voici deux exemples d'entreprises fictives :

Ferme avec des revenus agricoles bruts de 50 000 $

- Élevage de grands gibiers : 35 000 $ (70 % des revenus totaux sans contribution à l’UPA)

- Production acéricole 15 000 $ (30 % des revenus totaux avec contribution à l’UPA)

Puisque 25 % et plus des revenus de la ferme proviennent de produits non visés par un plan conjoint, pour les revenus de 15 000 $ (entre 0 $ et 99 999,99 $), la majoration de la cotisation serait de 50 $.

Ferme avec des revenus agricoles bruts 360 000 $

- Production de bovins : 225 000 $ et production de grains 75 000 $ (83 % des revenus totaux avec contributions à l’UPA)

- Production de fraises : 60 000 $ (17 % des revenus totaux sans contribution à l’UPA par le biais d’un plan conjoint)

Puisque moins de 25 % des revenus proviennent de produits non visés par un plan conjoint, la majoration de la cotisation ne s’appliquerait pas.

Revenu agricole brut

La définition du revenu agricole brut a été établie en se basant principalement sur les définitions de producteur et de produit agricole prévus à la Loi sur les producteurs agricoles.

Le revenu agricole brut est celui qui est tiré de la mise en marché d’un produit agricole (à l’exception des produits ligneux). Celui-ci inclut également tout revenu tiré de l’élevage par le producteur, ainsi que tout revenu de remplacement, complémentaire ou additionnel lié à un produit agricole spécifique.

| INCLUS dans le revenu agricole brut | EXCLUS du revenu agricole brut |

|---|---|

|

|

3. Déclaration de palier de revenus

Toute entreprise agricole doit produire annuellement une déclaration de palier de revenus avant le 30 juin de l’année courante. Cette déclaration vise à déterminer le montant de sa cotisation pour l’année suivante.

Simple et rapide, la déclaration de palier de revenus peut être remplie en ligne par le producteur ou par une autre personne autorisée.

En savoir plus sur la déclaration Ce lien s'ouvrira dans une nouvelle fenêtre

Accéder au site de déclaration Ce lien s'ouvrira dans une nouvelle fenêtre

Prochaines étapes

Été 2026

- selon les informations reçues par le biais des déclarations, validation de la justesse des projections financières calculées à la première étape du projet, de même que des scénarios envisagés pour les paliers de cotisation et de majoration

Automne 2026

- adoption des paliers de cotisation de base et de majoration de la cotisation auprès des différentes instances de l’Union

- transmission à la Régie des marchés agricoles et alimentaires du Québec (RMAAQ) du projet de règlement au sujet des montants des nouveaux paliers de la cotisation et de la majoration de la cotisation

Janvier 2027

- Entrée en vigueur du nouveau régime de cotisation, sous réserve de l’approbation de la RMAAQ.

Télécharger le document explicatif (491 Ko)

À quoi servent les sommes versées à l’UPA?

Vous avez des questions sur le changement de régime?

Vous trouverez les réponses ici.

Pour toute question supplémentaire, communiquez avec votre syndicat local, écrivez-nous à cotisations@upa.qc.ca ou appelez le service des cotisations au 1 855 534-7120.

Depuis 1990, la cotisation est modulée selon la forme juridique des entreprises agricoles (entreprise individuelle, société, fiducie, personnes morales, etc.). Les paramètres qui déterminent le montant de la cotisation à payer par les producteurs sont désuets et ne tiennent plus compte de la réalité agricole d’aujourd’hui.

Au cours des dernières années, l’UPA a reçu de nombreuses demandes de la part des productrices et des producteurs pour :

- Une cotisation basée sur le revenu agricole brut des entreprises plutôt que sur leur statut juridique;

- Un financement plus équitable en instaurant un mécanisme permettant une majoration de la cotisation pour les producteurs sans plan conjoint.

En réponse à ces demandes, de nombreuses démarches de consultation ont été faites en amont pour évaluer la volonté des producteurs d’apporter des changements au régime. L’adoption du projet de loi 28 en novembre 2023, modifiant la Loi sur les producteurs agricoles, permet désormais à l’UPA de fixer de nouveaux paramètres pour déterminer le montant des cotisations.

Au terme d’un processus de consultation rigoureux ayant eu lieu auprès des membres en 2025, une résolution d’intention a été adoptée au Congrès général de décembre 2025 afin de mettre en place les premiers jalons d’un nouveau régime de cotisation plus équitable.

Le nouveau régime de cotisation n’a pas pour objectif d’accroître les revenus de l’organisation ou d’augmenter le budget. Il vise à répondre aux besoins de financement déjà prévus. Dans le nouveau régime proposé, ce sont les montants payés par chaque entreprise agricole qui changent pour assurer une plus grande équité.

Oui, le Règlement sur les contributions des fédérations et des syndicats spécialisés à l’Union des producteurs agricoles va demeurer. Celui-ci permet déjà une forme d’équité entre les producteurs, puisque les contributions payables à l’UPA par les fédérations et les syndicats spécialisés qui administrent un plan conjoint tiennent compte du volume des produits agricoles mis en marché par ces derniers.

Une part du financement de l’UPA provient d’une contribution variable en fonction du volume de produits mis en marché par le biais d’un plan conjoint. Dans le régime actuel, les productions hors plan conjoint ne versent pas de contribution à l’UPA.

La majoration de la cotisation vise ainsi à assurer un financement plus équitable entre les fermes, en tenant compte du fait qu’elles versent ou non une contribution à l’UPA. Ce mode de financement est comparable aux contributions exigées aux productions sous plan conjoint, lesquelles assurent déjà 35 % du financement de l’Union. En savoir plus sur le financement actuel

Toutes les entreprises agricoles du Québec ont l’obligation de remplir une déclaration annuelle en 2026 pour que l’UPA puisse déterminer le montant de leur cotisation de l’année suivante.

Il est possible de remplir votre déclaration de palier de cotisation en ligne sur un site Web sécurisé, ou en version papier à être transmise par la poste. Il est également possible de communiquer avec le Service des cotisations pour obtenir du soutien et remplir la déclaration par téléphone.

Accéder au site de déclaration Ce lien s'ouvrira dans une nouvelle fenêtre

Il existe d’autres façons de procéder à votre déclaration :

- Par téléphone : appelez le Service des cotisations au 1 855 534-7120

- Par la poste : téléchargez le formulaire (145 Ko) , remplissez-le et faites-le parvenir à l’adresse indiquée.

La déclaration est obligatoire pour toutes les entreprises agricoles du Québec. Si aucune déclaration n’est produite, des rappels seront effectués. S’il n’y a toujours pas de déclaration soumise à la suite de ces rappels, l’UPA attribuera un palier de revenus à l’entreprise fautive, à partir des informations qu’elle détient. Un montant de cotisation correspondant au plus haut palier de revenus pourrait lui être attribué.

Vous aurez besoin d’un document officiel avec les revenus agricoles bruts de votre entreprise pour l’année financière ayant pris fin en 2025.

- Sociétés en nom collectif (SENC), producteurs indivisaires (copropriétés) : état des résultats des activités d’une entreprise agricole (Formulaire T2042 de la déclaration de revenus fédérale)

- Compagnies, coopératives ou sociétés en commandite et fiducie : états financiers

Il sera important d’utiliser le même type de document pour les déclarations des années subséquentes.

Dans le cas d'une majoration, pour vous aider à connaître le montant qui servira au calcul, téléchargez le calculateur (38 Ko) .

De nombreuses consultations ont été menées auprès des productrices et des producteurs, afin de tenir compte de toutes les demandes et de la réalité de chacun. Plusieurs scénarios ont été envisagés, et celui qui a été privilégié au terme des consultations en 2025 répond à une majorité de demandes pour avoir un régime de cotisation le plus équitable possible pour tous.

Oui, ils sont soumis à une majoration de la cotisation. Les productions encadrées par une CCD ne versent pas de contribution à l’UPA par le biais de leur fédération spécialisée. Elles sont donc considérées comme étant susceptibles de se voir attribuer une majoration de la cotisation, en fonction du pourcentage de leurs revenus sous chambre de coordination et de développement.

Cotisation

La cotisation désigne un montant fixe versé annuellement à l’UPA par toutes les productrices et tous les producteurs agricoles. Selon leur statut, certaines entreprises agricoles versent une cotisation double. C'est le cas lorsque plusieurs producteurs sont regroupés au sein d'une même société, par exemple.

Contribution

Les fédérations et les groupes spécialisés administrant un plan conjoint de mise en marché prélèvent annuellement un montant auprès des productrices et producteurs agricoles de leur spécialité, selon le volume de production de chacun. Une portion de ce montant prélevé sert au financement du plan conjoint et varie en fonction des services collectifs rendus dans chaque plan. La contribution désigne l'autre portion du montant prélevé. Il s’agit d'une somme versée à l’UPA directement par les fédérations et les groupes spécialisés. Dans les secteurs qui ne sont pas sous plan conjoint, les productrices et producteurs ne paient pas de contribution.

Depuis 1956, la Loi sur la mise en marché des produits agricoles, alimentaires et de la pêche permet aux productrices et producteurs de se regrouper pour organiser collectivement les conditions de production et de mise en marché de leurs produits (mise en marché collective).

Un plan conjoint est l’un des modèles de mise en marché collective dans lequel les productrices et producteurs d’un même secteur de production partagent les frais pour se doter d’outils leur permettant de réaliser leurs actions collectivement. Par exemple, ils définissent des normes de qualité, ils s'assurent de conditions optimales de production, ils mènent des recherches et des programmes d'innovation communs, ils déploient des campagnes de promotions de leurs produits et ils garantissent l'approvisionnement aux acheteurs.

Toujours des questions?

Communiquez avec nous!

Service des cotisations

555, boul. Roland-Therrien

Bureau 100

Longueuil (Québec) J4H 3Y9

Téléphone : 1 855 534-7120 Télécopieur : 450 463-5215